Liquidità, ma siamo sicuri che sia remunerativa?

Dal punto di vista storiografico sembrerebbe di no, visto che la storia rivela che i rendimenti di liquidità sono diminuiti con la fine dei rialzi da parte della Fed, così come evidenziano gli esperti di Capital Group

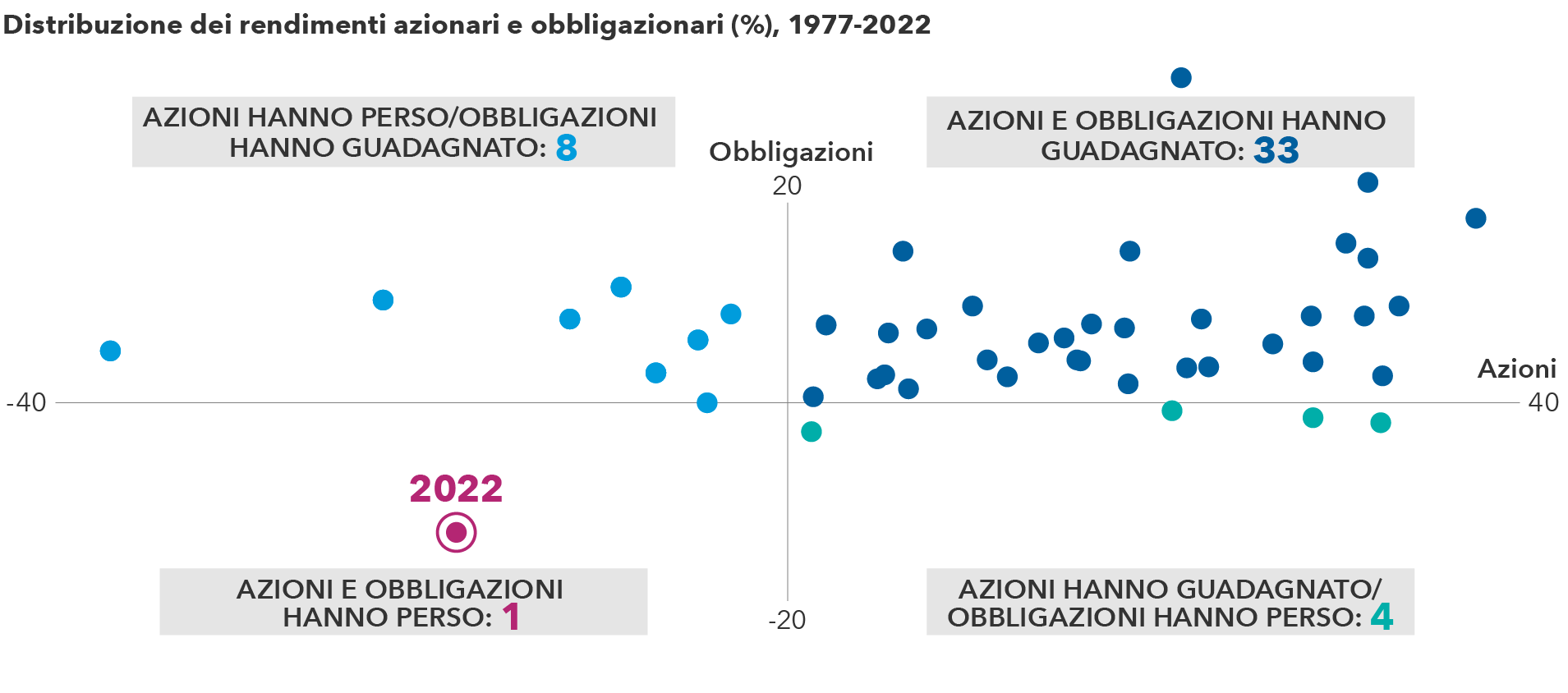

L'anno scorso per molti investitori è stato sconvolgente: per la prima volta in almeno 45 anni, sia le azioni che le obbligazioni hanno registrato rendimenti negativi in un anno solare. Per contrastare l'inflazione elevata, la Federal Reserve (Fed) statunitense e le altre banche centrali hanno aumentato i tassi d’interesse in modo repentino. Questi rialzi hanno penalizzato i risultati assoluti in tutti i settori. E quindi è venuto meno il consueto ruolo di diversificazione dalla volatilità dei mercati azionari svolto dalle obbligazioni di alta qualità, su cui gli investitori hanno fatto affidamento in passato.

La maggior parte degli investitori non aveva mai affrontato un anno difficile come il 2022

Fonti: Capital Group, Bloomberg Index Services Ltd., Standard & Poor's. Ogni punto rappresenta il rendimento annuale del mercato azionario e obbligazionario dal 1977 al 2022. I rendimenti azionari sono rappresentati dall'Indice S&P 500. I rendimenti obbligazionari sono rappresentati dall'Indice Bloomberg US Aggregate. I risultati passati non sono una previsione dei risultati futuri.

Fonti: Capital Group, Bloomberg Index Services Ltd., Standard & Poor's. Ogni punto rappresenta il rendimento annuale del mercato azionario e obbligazionario dal 1977 al 2022. I rendimenti azionari sono rappresentati dall'Indice S&P 500. I rendimenti obbligazionari sono rappresentati dall'Indice Bloomberg US Aggregate. I risultati passati non sono una previsione dei risultati futuri.

Le turbolenze dei mercati nel 2022 e la prospettiva di rendimenti relativamente elevati nei mercati monetari hanno spinto quindi gli investitori a riversarsi su alternative liquide. “Secondo l'Investment Company Institute, i fondi del mercato monetario hanno raggiunto il massimo storico di 5.600 miliardi di dollari al 6 settembre” ha sottolineato Mike Gitlin, presidente e ceo di Capital Group.

Ma gli investimenti in liquidità sono ancora oggi interessanti visto che la Fed sembra essere vicina a un punto di svolta? Dal punto di vista storiografico sembrerebbe di no, visto che la storia rivela che i rendimenti di liquidità sono diminuiti con la fine dei rialzi da parte della Fed. In particolare un'analisi della fine degli ultimi quattro cicli di rialzi della Fed mostra che i rendimenti degli investimenti in liquidità sono diminuiti, mentre le azioni e le obbligazioni hanno registrato ottimi risultati.

“Chi oggi investe in fondi del mercato monetario può ritenersi soddisfatto di un rendimento di circa il 5%, basato sul Treasury statunitense a tre mesi di riferimento, soprattutto dopo un lungo periodo di politica sperimentale dei tassi d'interesse a zero nel periodo successivo alla crisi finanziaria globale. Tuttavia, il vantaggio di mantenere gli investimenti in liquidità ai rendimenti attuali è eroso dall'inflazione moderata del momento” precisa Gitlin.

Ma quindi cosa fare? “Oggi il reddito fisso è di nuovo all'altezza del suo nome, offrendo agli investitori un solido potenziale di reddito. L'Indice Bloomberg US Aggregate, che utilizziamo come proxy per rappresentare le obbligazioni globali di alta qualità, a fine agosto presentava un rendimento minimo (il rendimento più basso possibile che si può ottenere da un'obbligazione che opera nel pieno rispetto dei termini contrattuali senza andare in default) del 5,0%” precisa l’esperto di Capital Group.

Nel caso delle azioni, la fine della politica restrittiva della Fed comporta l'eliminazione di un rischio per il sistema finanziario. Inoltre, la stabilizzazione dei costi di finanziamento per le imprese e i consumatori, e infine l'inizio della loro riduzione, danno una spinta all'economia e agli utili aziendali. Storicamente gli investitori azionari ne hanno beneficiato.

“In questo momento, una strategia bilanciata potrebbe essere interessante anche per gli investitori più cauti. Un portafoglio bilanciato tende a detenere posizioni più difensive in azioni che pagano dividendi e obbligazioni di alta qualità. E se l'economia dovesse rallentare o entrare in recessione, potrebbe offrire una certa resilienza” suggerisce l’esperto di Capital Group.

Quello che è certo è che l’inerzia non porterà risultati. “I sentimenti degli investitori sono autentici. Le perdite del passato pesano a lungo e i tassi apparentemente attraenti dei mercati monetari di oggi danno soddisfazione. Ma come investitori, sappiamo che i mercati non rimangono fermi a lungo. Gli investitori potrebbero rimanere bloccati nella liquidità qualora aspettassero troppo a rientrare nel mercato, nel momento in cui emergono potenziali opportunità più interessanti” conclude Gitlin.